OC dla seniora: Ile kosztuje OC i AC w 2026 roku i jak obniżyć składkę?

Aktualizacja: 4 lutego 2026

Prawda o kosztach utrzymania samochodu na emeryturze

Wyobraź sobie Pana Kazimierza. Ma 67 lat, prawo jazdy od czterech dekad i Toyotę Yaris z 2015 roku, o którą dba bardziej niż o własne zdrowie. Przez ostatnie 15 lat nie miał ani jednej stłuczki. Każdego roku, gdy przychodziło odnowienie polisy, otwierał kopertę z lekkim uśmiechem, spodziewając się kolejnej zniżki za bezszkodową jazdę lub przynajmniej stabilizacji ceny.

W tym roku jednak uśmiech zniknął. Zamiast obniżki, zobaczył kwotę wyższą o 200 złotych. „To pomyłka” – pomyślał. Zadzwonił do agenta, a w słuchawce usłyszał coś, co zmroziło go bardziej niż styczniowy mróz: „Panie Kazimierzu, statystyki. Po 65. roku życia ryzyko rośnie, a inflacja robi swoje”. Pan Kazimierz poczuł się oszukany – przecież jeździ tak samo bezpiecznie, jak rok temu.

Czy Pan Kazimierz padł ofiarą bezdusznego algorytmu? A może to nowa rzeczywistość rynkowa roku 2026, z którą muszą zmierzyć się miliony polskich seniorów? Ten artykuł powstał, abyś nie musiał zgadywać. Jeśli jesteś w wieku przedemerytalnym lub na emeryturze, albo jeśli – jak 42-letnia Elżbieta – próbujesz pomóc swojemu 72-letniemu ojcu w ogarnięciu domowego budżetu, ten dokument jest dla Ciebie.

Przeprowadzę Cię przez labirynt nowych przepisów unijnych, wyjaśnię, dlaczego ceny OC wariują po 65. urodzinach i pokażę, jak legalnie i skutecznie obniżyć składkę, nie rezygnując z jakości ochrony. To nie jest zwykły artykuł – to wyczerpująca analiza rynku, która oddaje Ci kontrolę nad Twoim bezpieczeństwem finansowym.

Ten artykuł jest dla Ciebie, jeśli:

- Jesteś „świeżo upieczonym” emerytem: Masz wieloletnie doświadczenie za kierownicą i bezszkodową historię, a mimo to ubezpieczyciel podniósł Ci składkę. Jeździsz zadbanym, kilkunastoletnim autem i szukasz sposobu na powrót do „normalnych” cen, bo Twój budżet domowy wymaga dyscypliny i nie lubisz przepłacać.

- Jesteś wsparciem dla starszych rodziców: Chcesz pomóc tacie lub mamie znaleźć tańszą polisę, ale obawiasz się, że zmiana ubezpieczyciela będzie dla nich zbyt trudna technicznie. Szukasz rozwiązania, które jest proste w obsłudze, bezpieczne i pozwoli Twoim bliskim zaoszczędzić pieniądze bez stresu.

- Jesteś aktywnym kierowcą z nowszym samochodem: Mimo wieku senioralnego prowadzisz aktywne życie i jeździsz nowoczesnym autem. Potrzebujesz pełnego pakietu OC+AC, ale nie chcesz przepłacać za „marketingowe wydmuszki”. Szukasz konkretnej ochrony majątku w rozsądnej cenie.

W tym tekście znajdziesz odpowiedzi na problemy każdej z tych grup, poparte twardymi danymi z rynku na rok 2026.

Czy starsi kierowcy powodują więcej wypadków niż młodzi kierowcy?

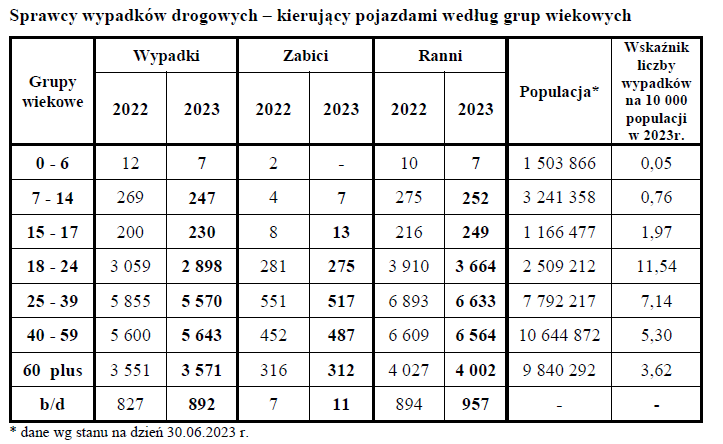

Wbrew stereotypom, seniorzy należą do grupy kierowców o najniższym współczynniku liczby wypadków drogowych (Raport Policji „Wypadki drogowe w 2023 roku”). Statystyki wypadkowe pokazują, że pod względem liczby najwięcej wypadków powodują osoby w wieku 25-59, jednak w przeliczeniu na wielkość populacji (czyli jak często ma to miejsce w danej grupie wiekowej), dane są nieco inne.

Chociaż liczba wypadków powodowanych przez najmłodszych i najstarszych kierowców jest podobna, po przeliczeniu na populację okazuje się, że to najmłodsi powodują wypadki drogowe najczęściej (wskaźnik liczby wypadków). Doświadczeni kierowcy, którzy przez lata zdobywali umiejętności za kółkiem, jeżdżą zazwyczaj ostrożniej i bardziej przewidywalnie, co przekłada się na mniejszą szkodowość. Z tego względu ryzyko spowodowania wypadku jest mniejsze niż w przypadku pozostałych grup wiekowych, co oznacza mniejsze wydatki dla ubezpieczalni.

Tabela 1. Liczba wypadków powodowanych przez reprezentantów poszczególnych grup wiekowych

Dane i grafika zaczerpnięta z Raportu Policji „Wypadki drogowe w 2023 roku”, dostępngo na stronie raportów rocznych Policji.

Krajobraz polskiego kierowcy-seniora w 2026 roku: Demografia i Ryzyko

Rok 2026 to moment przełomowy dla polskich dróg. Zmienia się nie tylko infrastruktura i ceny paliw, ale przede wszystkim demografia kierowców. Seniorzy to dziś jedna z najliczniejszych i najbardziej aktywnych grup za kółkiem. Jednak w parze z aktywnością idzie rosnąca presja ze strony ubezpieczycieli i ustawodawców, co wynika z analizy twardych danych o szkodowości.

Statystyka nie ma uczuć – co widzą ubezpieczyciele?

Aby zrozumieć, dlaczego Twoja polisa drożeje, musimy zajrzeć do raportów, na które patrzą aktuariusze w towarzystwach ubezpieczeniowych – ludzie odpowiedzialni za wyliczanie ryzyka. W 2024 roku kierowcy w wieku 60+ spowodowali 3866 wypadków drogowych (pacjenci.pl). Daje im to niechlubne trzecie miejsce wśród wszystkich grup wiekowych.

Co to oznacza w praktyce dla Twojej składki? Że mimo wieloletniego doświadczenia i zazwyczaj ostrożniejszej, defensywnej jazdy, fizjologia jest nieubłagana. Czas reakcji wydłuża się, wzrok pogarsza, a ocena sytuacji na skomplikowanych, wielopasmowych rondach czy dynamicznych skrzyżowaniach staje się trudniejsza.

Jeszcze bardziej niepokojące są dane dotyczące skutków tych zdarzeń, które bezpośrednio przekładają się na koszty likwidacji szkód osobowych – najdroższego elementu ubezpieczeń. W 2023 roku osoby w wieku 65+ stanowiły aż 25% wszystkich ofiar śmiertelnych wypadków drogowych w Polsce (obserwatoriumbrd.pl). To brutalna prawda, z którą musimy się zmierzyć: senior za kierownicą, nawet jeśli nie jest sprawcą, jest znacznie bardziej narażony na poważne obrażenia w przypadku kolizji niż 30-latek. Jego ciało jest bardziej kruche, a proces rekonwalescencji dłuższy i bardziej kosztowny. Ubezpieczyciele widzą te dane i kalkulują ryzyko nie tylko uszkodzenia blachy (które w nowych autach jest coraz droższe), ale też wieloletnich rent i kosztów rehabilitacji.

Polska a Unia Europejska – Wizja Zero i jej konsekwencje

Unia Europejska konsekwentnie dąży do realizacji tzw. „Wizji Zero” – braku ofiar śmiertelnych na drogach do 2050 roku. W 27 krajach UE liczba ofiar śmiertelnych wśród osób 65+ wzrosła w latach 2010-2018 o 5% (obserwatoriumbrd.pl). To właśnie te statystyki stały się paliwem dla gorącej debaty o obowiązkowych badaniach lekarskich, która przetoczyła się przez Europę w latach 2024-2025 i której legislacyjny finał obserwujemy teraz, w 2026 roku. Wprowadzenie nowych regulacji (o których szerzej w rozdziale 2) sprawia, że ubezpieczyciele traktują grupę 70+ jako segment „podwyższonego nadzoru”.

Dla Ciebie, jako kierowcy, oznacza to jedno: jesteś pod lupą. Każda Twoja szkoda, każdy mandat, a nawet wiek Twojego samochodu są analizowane przez algorytmy wyceniające polisę znacznie bardziej rygorystycznie niż dekadę temu. Ale – i to jest dobra wiadomość – te same algorytmy potrafią docenić stabilizację, lojalność i bezszkodowość, jeśli wiesz, jak je „nakarmić” odpowiednimi danymi.

2. Mit taniego OC dla emeryta – analiza cen ubezpieczenia OC i „krzywa wieku” (Dane 2026)

W powszechnej świadomości przez lata funkcjonowało przekonanie, że „seniorzy płacą najmniej”. Przecież jeździ wolno, rzadko, dba o auto i ma maksymalne zniżki. Czy w 2026 roku to wciąż prawda? Odpowiedź brzmi: to zależy, ile masz lat i gdzie mieszkasz. Rynek ubezpieczeń nie jest jednorodny, a wiek działa na Twoją korzyść tylko do pewnego momentu.

Krzywa U – pułapka wieku 75+

Analizując dane z raportów największych polskich porównywarek (Rankomat, CUK, Mubi) za rok 2025 i początek 2026, widzimy wyraźną tendencję, którą w branży nazywamy „Krzywą U”. Ceny ubezpieczeń w funkcji wieku kierowcy przypominają literę U – są wysokie na początku, spadają do minimum w wieku średnim, by znów wzrosnąć w wieku podeszłym.

- Młodzi gniewni (18-24 lata): To wciąż najdroższa grupa. Płacą astronomiczne kwoty, średnio ponad 1500 zł, a często nawet powyżej 2688 zł za samo OC (Rankomat). Są „karani” za brak historii i statystyczną brawurę.

- Złoty wiek (55-64 lata): To moment, w którym ubezpieczenie jest najtańsze. Jesteś w „sweet spot” ubezpieczycieli. Średnia cena OC dla tej grupy waha się w granicach 546 zł – 600 zł (Punkta, Rankomat). Jesteś postrzegany jako kierowca doświadczony, ustabilizowany życiowo, z uregulowaną sytuacją rodzinną i bezpiecznym stylem jazdy.

- Strefa ryzyka (65+ i 70+): Po osiągnięciu wieku emerytalnego zaczynają się schody, o których przekonał się Pan Kazimierz. Już po przekroczeniu 65. roku życia średnia cena zaczyna delikatnie rosnąć do poziomu ok. 608 zł (Punkta). Ale prawdziwy skok następuje często po 75. i 80. roku życia. Choć oficjalne raporty często uśredniają grupę „60+”, szczegółowe dane pokazują, że 80-latek może zapłacić o 20-30% więcej niż 60-latek za to samo auto (Rankomat).

Dlaczego tak się dzieje? Ubezpieczyciele stosują tzw. zwyżki za wiek. Nie są one tak drastyczne jak dla 18-latków, ale są odczuwalne. Wynikają one z prostej matematyki aktuarialnej: ryzyko spowodowania szkody przez 75-latka (często z powodu osłabionego refleksu) jest statystycznie wyższe niż przez 60-latka. Dodatkowo, seniorzy częściej są ofiarami poważnych urazów w wypadkach, co podnosi koszty odszkodowań z OC (koszty leczenia sprawcy i pasażerów).

Tabela Porównawcza Cen OC 2026: Wpływ wieku na składkę

Poniższa tabela obrazuje realne różnice w cenach dla tego samego pojazdu (popularna wśród seniorów Skoda Fabia, 1.2 benzyna, małe miasto) w zależności od wieku kierowcy. Dane oparte na analizie średnich rynkowych z I kwartału 2026.

| Wiek kierowcy | Średnia składka OC | Status zniżek | Ryzyko ubezpieczeniowe |

| 22 lata | 1502 zł – 2688 zł | Brak / Startowe | Bardzo Wysokie (Grupa podwyższonego ryzyka) |

| 42 lata | 617 zł | Maksymalne (60%+) | Niskie (Stabilizacja życiowa) |

| 62 lata | 546 zł – 579 zł | Maksymalne (60%+) | Najniższe (Złoty wiek ubezpieczeniowy) |

| 72 lata | 608 zł – 700 zł | Maksymalne (60%+) | Średnie (Początek „Krzywej U” – zwyżki za wiek) |

Źródła danych: Punkta, Rankomat

Wniosek: Będąc 72-latkiem, możesz zapłacić o ponad 100-150 zł więcej niż Twój o 10 lat młodszy brat, mimo że obaj macie identyczną, bezszkodową historię jazdy. To zjawisko nazywamy „pułapką 70+”.

Miejsce zamieszkania ma znaczenie (Geografia cen 2026)

Twoja data urodzenia to nie wszystko. W 2026 roku miejsce zamieszkania potrafi zmienić cenę polisy o kilkaset złotych – to tzw. taryfikacja regionalna. Ubezpieczyciele analizują gęstość ruchu i liczbę wypadków w danym kodzie pocztowym (Rankomat).

- Najdrożej: Pomorze (Gdańsk – średnio 911-963 zł), Dolny Śląsk (Wrocław – 944-989 zł) i Mazowsze (Warszawa – 828-972 zł). Jeśli jesteś seniorem z Gdańska, zapłacisz za OC prawie tyle samo, co 30-latek z Rzeszowa.

- Najtaniej: Podkarpacie (Rzeszów – 669 zł), Świętokrzyskie (705 zł) i Opolskie (Opole – 644-665 zł).

Różnica między najtańszym a najdroższym regionem wynosiła w 2025 roku niemal 27% (Pomorskie 778 zł vs Podkarpackie 569 zł). Jeśli więc mieszkasz w dużym mieście, ale auto garażujesz na działce pod miastem, upewnij się, że ubezpieczyciel bierze pod uwagę miejsce użytkowania, a nie tylko zameldowania (choć większość patrzy na meldunek).

Kalkulator Opłacalności: 60-latek vs 80-latek

Spójrzmy na konkretny przykład, abyś zobaczył skalę różnic finansowych.

Scenariusz:

- Samochód: Toyota Yaris, 2014 r., benzyna 1.3 (ulubione auto seniorów, tanie w eksploatacji).

- Miejsce: Średniej wielkości miasto (np. Tarnów).

| Wiek kierowcy | Średnia cena OC | Uwagi eksperta |

| 60 lat | 528 zł | Maksymalne zniżki, „złoty wiek” ubezpieczeniowy. Cena bardzo atrakcyjna. |

| 70 lat | ~660 zł | Początek zwyżek, cena wciąż akceptowalna, ale widoczny wzrost o ok. 25%. |

| 80 lat | ~750 zł+ | Wyraźna zwyżka za wiek (ok. 56% więcej niż 60-latek), mimo bezszkodowości. |

WNIOSEK: To niesprawiedliwe, ale prawdziwe. Będąc 80-latkiem, płacisz „podatek od wieku”. Jednak istnieją sposoby, by go zniwelować, o czym przeczytasz dalej,

3. Rewolucja w prawie jazdy 2026 – czy stracisz uprawnienia? (Fakty i Mity)

To temat, który budzi najwięcej emocji przy niedzielnych obiadach. Nagłówki tabloidów krzyczą: „Seniorzy stracą prawo jazdy!”, „Obowiązkowe badania co 5 lat!”. Wielu naszych klientów dzwoni przerażonych, pytając, czy muszą sprzedać samochód. Uporządkujmy fakty, oddzielając medialny szum od stanu prawnego obowiązującego w Polsce w 2026 roku.

Stan prawny na rok 2026: Co się zmieniło?

Unia Europejska faktycznie dąży do zaostrzenia przepisów w ramach dyrektywy o prawach jazdy, ale ostateczny kształt przepisów wdrożonych w Polsce jest łagodniejszy, niż zakładały pierwotne projekty Komisji Europejskiej. Parlament Europejski odrzucił projekt, który nakładałby sztywny, odgórny obowiązek badań lekarskich dla każdego kierowcy po 70. roku życia. Zamiast tego pozostawiono decyzję krajom członkowskim.

Co obowiązuje w Polsce w 2026 roku?

- Brak automatycznej utraty prawa jazdy ze względu na wiek. Wiek sam w sobie nie jest przesłanką do odebrania uprawnień. Możesz mieć 90 lat i prowadzić auto, o ile masz ważne badania (jeśli dotyczy) i ważne prawo jazdy. Prawo jazdy nie wygasa „z automatu” w dniu urodzin (gazetaprawna.pl).

- Okres ważności dokumentu. Standardowe prawo jazdy kategorii B wydawane jest obecnie na 15 lat. Jednak państwa członkowskie (w tym Polska) mają furtkę prawną („mogą, ale nie muszą”), by dla osób po 65. roku życia skrócić ten okres, np. do 5 lat (wprost.pl).

- W praktyce: W Polsce lekarze orzecznicy coraz częściej korzystają z tego prawa podczas badań kontrolnych (np. przy wymianie dokumentu). Jeśli masz 70 lat i cukrzycę lub wadę wzroku, lekarz może wydać uprawnienia nie na 15, ale na 5, a nawet 2 lata (albo zakazać prowadzenia pojazdów). To nie jest „zabraniem prawa jazdy”, ale koniecznością częstszych wizyt u lekarza (gazetaprawna.pl).

- Wymiana praw jazdy bezterminowych. Jeśli masz „stare”, papierowe lub plastikowe prawo jazdy bez daty ważności, nie musisz go wymieniać w 2026 roku tylko z tego powodu. Wielka akcja wymiany zaplanowana jest na lata 2028–2033 (gazetaprawna.pl).

UWAGA! Musisz wymienić dokument w 2026 roku, jeśli: zmienisz nazwisko, zgubisz dokument, lub upłynie termin ważności konkretnej kategorii (nawet jeśli sam dokument jest bezterminowy).

Badania lekarskie – kiedy są obowiązkowe dla seniora?

W 2026 roku w Polsce nie ma powszechnego, automatycznego obowiązku stawiania się na badania tylko dlatego, że skończyłeś 60, 70 czy 80 lat. Obowiązek ten dotyczy Cię tylko w trzech konkretnych przypadkach:

- Wymiana prawa jazdy terminowego: Jeśli ważność Twojego obecnego dokumentu (wydanego np. 3-5 lat temu) upływa w 2026 roku, musisz przejść badania, by dostać nowy blankiet.

- Skierowanie od starosty: Jeśli zostaniesz zatrzymany przez policję za rażące wykroczenie lub spowodowanie wypadku, a funkcjonariusz nabierze podejrzeń co do Twojego stanu zdrowia, może zawnioskować do starosty o skierowanie Cię na badania lekarskie i psychotechniczne. To mechanizm weryfikacji, czy nadal nadajesz się na kierowcę (gazetaprawna.pl).

- Powrót po zatrzymaniu: Jeśli straciłeś prawo jazdy za alkohol lub przekroczenie limitu punktów karnych (limit 24 punkty nadal obowiązuje).

Koszty w 2026 roku (Podwyżki!):

Niestety, rok 2026 przyniósł wzrost opłat urzędowych, co musisz uwzględnić w budżecie:

- Badanie lekarskie: 200 zł (cena sztywna, ustawowa, nie podlega negocjacji) (dziennik.pl).

- Wydanie prawa jazdy (blankiet): 115,50 zł (podwyżka ze 100 zł obowiązująca od I połowy 2026 r; dziennik.pl).

- Zdjęcia: ok. 30-50 zł.

Łącznie wizyta w urzędzie i u lekarza (jeśli jest wymagana) uszczupli Twój portfel o blisko 350-370 zł. Warto o tym pamiętać, planując wydatki.

Testy psychotechniczne – nowy trend odpowiedzialności?

Choć nie są obowiązkowe dla wszystkich, coraz głośniej mówi się o ich wadze w kontekście seniorów. Badania Instytutu Transportu Samochodowego wskazują, że czas reakcji osoby 75-letniej może być dwukrotnie dłuższy niż 50-latka, a pole widzenia ulega zawężeniu.

Eksperci sugerują, że świadomy senior powinien sam, dla własnego bezpieczeństwa i spokoju rodziny, udać się na takie badanie kontrolne (koszt prywatnie to ok. 100-150 zł). To nie wstyd – to odpowiedzialność. Jeśli wynik będzie słaby, warto rozważyć ograniczenie jazdy do znanych tras w dzień, zamiast ryzykować wypadek.

4. Przegląd ofert: PZU, Warta, Link4, Generali – co naprawdę dają seniorom?

Jako ekspert, który przeanalizował dziesiątki Ogólnych Warunków Ubezpieczenia (OWU) dostępnych na rynku w 2026 roku, mogę Ci powiedzieć wprost: nie ma jednej „najlepszej” firmy. Każda ma inną politykę wobec seniorów. Niektóre traktują ich priorytetowo, inne dyskretnie podnoszą ceny. Przyjrzyjmy się gigantom rynku z perspektywy klienta 60+.

PZU – Klasyka, zaufanie i „własne zasady”

PZU to wciąż najczęstszy wybór seniorów (często z przyzwyczajenia). Czy słusznie?

- Zniżki: PZU oficjalnie komunikuje, że „nie przyznaje zniżek w tradycyjnej skali Bonus/Malus” (tabela 10-60%) w taki sposób jak inni ubezpieczyciele. Stosuje własny, zaawansowany algorytm, który bardzo mocno docenia wieloletnią bezszkodowość i lojalność (rankomat.pl). Dla seniora z 40-letnim stażem bez szkód może to oznaczać bardzo stabilną cenę, odporną na rynkowe wahania.

- Assistance: Standardowy wariant „Komfort” (często dodawany do pakietu) oferuje holowanie do 150 km. To przyzwoity standard na lokalne wyjazdy do sklepu czy lekarza, ale może być za mało na wakacyjny wyjazd do sanatorium na drugim końcu Polski (pzu.pl).

- Dla kogo? Dla seniora, który ceni święty spokój, ma zaufanie do marki i nie chce ryzykować problemów z likwidacją szkody.

Warta – Pakiet Warta Plus

Warta bardzo mocno stawia na segment 55+, oferując produkty szyte na miarę potrzeb osób starszych.

- Zniżki za staż: Warta Plus to program dla lojalnych klientów oferujący zniżki za długość współpracy (Warta).

- Brak limitu wieku w AC: To ogromny wyróżnik. Warta (podobnie jak PZU w indywidualnych przypadkach) często nie stawia sztywnej górnej granicy wieku auta przy kontynuacji ubezpieczenia AC. To kluczowe dla właścicieli starszych, zadbanych samochodów (np. 15-letnich), których nikt inny nie chce już ubezpieczyć w pełnym zakresie (rankomat.pl).

- Dla kogo? Dla seniora, który posiada starszy, ale zadbany samochód.

Link4 – Nowoczesność, cena i proste zasady

Link4, choć kojarzone z kanałem direct (internet/telefon), ma świetną ofertę dla „cyfrowych seniorów” lub tych, którym polisę kupują dzieci.

- Cena: Link4 często wygrywa w rankingach cenowych dla grupy „młodszych seniorów” (60-65 lat). Przykładowa kalkulacja dla 60-latka w Yarisie to 528 zł, co jest jedną z najniższych ofert na rynku.

- Pakiet 60 Plus (korzyści): Choć nazwa jest umowna, Link4 oferuje zniżki (7% za zakup online) i bardzo przejrzyste Assistance. Wariant „Auto Assistance Plus” daje holowanie do 500 km – to bardzo bezpieczny margines na wyjazdy po Polsce (link4).

- Wiek auta w AC: Można ubezpieczyć auto nawet do 19 lat (przy wznawianiu polisy nawet starsze). To jeden z najwyższych limitów na rynku dla starszych pojazdów (Link4).

- Dla kogo? Dla „młodszego seniora” (60-70 lat), który potrafi obsłużyć komputer (lub ma pomoc wnuka) i szuka oszczędności bez utraty jakości usług.

Generali – Lojalność popłaca

Generali celuje w klienta lojalnego, oferując system naczyń połączonych.

- Rabaty za multiki: Program rabatowy oferuje 10% zniżki na OC/AC dla stałych klientów oraz dodatkowe zniżki na zakup innych polis posiadając OC (nawet 15-30% na zakup np. ubezpieczenia domu lub mieszkania (Generali).

- Ochrona zniżek: Generali ma liberalne podejście do ochrony zniżek, co jest ważne dla seniora – drobna stłuczka parkingowa nie zrujnuje Twojej historii ubezpieczeniowej (Generali).

- Dla kogo? Dla seniora, który chce ubezpieczyć dom lub mieszkanie w Generali – pakietowanie produktów daje tu największe, wymierne korzyści finansowe.

5. Autocasco dla starszego auta – czy to w ogóle możliwe?

To jeden z najczęstszych problemów, z jakimi zgłaszają się do mnie klienci. „Panie Łukaszu, mam 16-letniego Opla, jest w idealnym stanie, garażowany, ale nikt nie chce mi sprzedać AC!”. Rzeczywiście, większość ubezpieczycieli stawia barierę wieku pojazdu przy zawieraniu nowej umowy AC. Zazwyczaj jest to 10-15 lat. Ale są wyjątki i sposoby na obejście tego problemu.

Tabela: Maksymalny wiek pojazdu w AC (Nowa umowa vs Kontynuacja) – Stan na 2026 r.

| Ubezpieczyciel | Nowa polisa | Kontynuacja | Uwagi eksperta |

| PZU | Bez limitu* | Bez limitu | *Wymagana indywidualna wycena rzeczoznawcy. Dla starszych aut często proponowane tylko „Mini AC”. |

| Warta | Bez limitu* | Bez limitu | *Zależy od wariantu. Pełne AC trudniejsze do uzyskania dla aut >15 lat, ale Warta jest najbardziej elastyczna. (rankomat) |

| Link4 | 15 lat | 19 lat | Świetna opcja dla aut kilkunastoletnich. Jeśli masz 18-letnie auto, kup AC w Link4 teraz, a będziesz mógł je kontynuować przez kolejne 5 lat (link4) |

| Generali/Proama | 12-15 lat | 20 lat (AC Mini) | AC Mini dostępne szeroko dla starszych aut. Pełne AC trudniejsze. |

| Uniqa | 15-18 lat | 18 lat | Dobra opcja dla aut maksymalnie 18 letnich. |

| Wiener | 20 lat | 20 lat | Rekordzista w akceptacji starych aut na starcie. Warto sprawdzić ofertę dla „klasyków”. |

Opracowanie własne na podstawie Rankomat i mojego doświadczenia.

Moja rada: Jeśli masz auto starsze niż 15 lat, celuj w AC Mini (zwane też Smart Casco). Kosztuje ułamek pełnego AC (często 100-300 zł rocznie), a chroni przed tym, co najgorsze i niezależne od Ciebie: kradzieżą, pożarem, huraganem czy zderzeniem ze zwierzęciem. Nie pokryje jednak szkody, jeśli sam zarysujesz auto na parkingu.

⚠️ PUŁAPKA NAJTAŃSZEJ OFERTY: Wielu seniorów z sentymentu przepłaca za pełne AC dla starych aut. Policz to na zimno. Jeśli Twój samochód jest wart rynkowo 8 000 zł, a składka pełnego AC wynosi 1500 zł, to w ciągu 5 lat zapłacisz ubezpieczycielowi 7 500 zł – niemal równowartość samochodu! W takim przypadku AC Mini za 300 zł jest jedynym rozsądnym wyborem finansowym.

6. Assistance – Twoja „szalupa ratunkowa”. Jak nie dać się nabrać na limity?

Dla seniora Assistance to w 2026 roku najważniejszy dodatek do polisy, ważniejszy nawet niż AC. Dlaczego? Bo awaria na środku autostrady, przebita opona w deszczu czy rozładowany akumulator pod sklepem to dla osoby starszej nie tylko problem techniczny, ale ogromny stres i często bezpośrednie zagrożenie zdrowia.

Wybierając Assistance, nie patrz na cenę, patrz na kilometry i zakres usług.

Kluczowe parametry Assistance dla Seniora (Checklista 2026):

- Limit holowania (Kluczowy parametr):

- Wariant Podstawowy (często gratis do OC): Zwykle działa tylko po wypadku i ma limit holowania np. 100 km. Jest bezużyteczny przy awarii (np. gdy auto po prostu zgaśnie). Unikaj tego, jeśli jeździsz poza miasto.

- Wariant Standard/Komfort: Obejmuje holowanie po awarii i wypadku. Limit zazwyczaj 150-200 km (np. PZU Komfort, Link4 Standard). To wystarczy na poruszanie się po powiecie i dojazdy do lekarza w mieście wojewódzkim.

- Wariant Premium/Super: Limit 500 km, 1000 km lub bez limitu w Polsce (np. Link4 Auto Assistance Plus, Generali Lux, Warta Złoty). To jest opcja, którą rekomenduję każdemu seniorowi wyjeżdżającemu do sanatorium czy do rodziny. Daje pewność powrotu do domu z każdego miejsca w kraju.

- Holowanie do domu czy do warsztatu? Upewnij się, że polisa pozwala na holowanie „we wskazane miejsce” (np. do Twojego zaufanego mechanika pana Józefa), a nie tylko do „najbliższego serwisu”, gdzie ceny naprawy mogą być kosmiczne a jakość usług nieznana.

- Usługi dodatkowe (Ułatwiające życie):

- Uruchomienie silnika: Kluczowe zimą, gdy akumulator odmówi posłuszeństwa.

- Wymiana koła: Seniorzy często nie mają siły fizycznej, by odkręcić zapieczone śruby. Assistance musi to obejmować – przyjedzie fachowiec i zmieni koło za Ciebie.

- Transport medyczny: Niektóre pakiety (np. w PZU czy Generali) oferują transport do szpitala lub wizytę lekarza/pielęgniarki po wypadku. To element tzw. Assistance Medycznego, który dla seniora jest na wagę złota.

💡 CO MOŻESZ ZROBIĆ TERAZ:

□ Sprawdź na swojej obecnej polisie limit holowania (w kilometrach). Jeśli jest mniejszy niż 150 km, rozważ dokupienie wyższego wariantu.

□ Zapisz w telefonie numer do Centrum Alarmowego (zwykle jest na polisie lub naklejce na szybie).

□ Upewnij się, czy Twoje Assistance działa „od domu” (czy nie ma tzw. franszyzy kilometrowej – niektóre tanie polisy nie działają, jeśli awaria zdarzy się pod Twoim blokiem).

7. Strategie oszczędzania – jak legalnie obniżyć składkę o 40-60%?

Emerytury są waloryzowane, ale koszty życia rosną szybciej. Jak więc płacić mniej za OC w 2026 roku, nie łamiąc prawa i nie narażając się na kary? Oto sprawdzone, legalne metody, które stosują moi najbardziej świadomi klienci.

Metoda 1: Współwłasność z „bezpiecznym” kierowcą (Metoda na Wnuka)

To najskuteczniejszy sposób, który działa w dwie strony. Zazwyczaj mówi się o nim, gdy rodzic lub dziadek (60% zniżek) dopisuje wnuka (0% zniżek), by wnuk miał taniej. Ale w przypadku seniorów 75+, sytuacja się odwraca.

- Jak to działa dla seniora 75+? Jeśli Twoje stawki rosną z powodu wieku (zwyżka za wiek), dopisanie młodszego, ale doświadczonego kierowcy (np. Twojej córki w wieku 45 lat, która ma swoje maksymalne zniżki i jest w „złotym wieku” ubezpieczeniowym) może ustabilizować, a nawet obniżyć cenę. Algorytm ubezpieczyciela weźmie pod uwagę „bezpieczniejszego” współwłaściciela i rozłoży ryzyko.

- Ryzyko: Pamiętaj o solidarności zniżek. Jeśli Ty spowodujesz wypadek, zniżki (zazwyczaj 10-20%) stracą WSZYSCY współwłaściciele pojazdu. Warto o tym porozmawiać z rodziną przed dopisaniem.

Metoda 2: Porównanie ofert (Lojalność nie popłaca)

To brutalna prawda rynku ubezpieczeń: towarzystwa ubezpieczeniowe często liczą na to, że senior „z przyzwyczajenia” i niechęci do zmian opłaci przysłany pocztą druczek wznowienia. Różnice między ofertą odnowieniową a rynkową dla tego samego kierowcy mogą wynosić w 2026 roku nawet 500 zł!

- Co robić? Nie płać pierwszego rachunku, który przyjdzie pocztą. Poproś wnuka, sąsiada lub zaufanego agenta o sprawdzenie oferty w porównywarce lub u 2-3 innych ubezpieczycieli.

- Ukryci bohaterowie: Pamiętaj, że w 2026 roku najtańsze marki to często te mniej „znane” z reklam telewizyjnych, jak Trasti, Wiener, TUZ czy Beesafe. Oferują one identyczny zakres ochrony OC (bo zakres OC reguluje ustawa i jest taki sam w każdej firmie!) za cenę niższą o kilkaset złotych. Nie bój się ich – za wypłatę odszkodowania gwarantuje Ubezpieczeniowy Fundusz Gwarancyjny.

Metoda 3: Płatność jednorazowa

Rozłożenie płatności na dwie raty (półroczne) podnosi całkowity koszt polisy o 10-15%. Jeśli Twoja emerytura na to pozwala, zapłać raz za cały rok. To jak darmowa lokata na 15% – żaden bank Ci tyle nie da.

Metoda 4: Karta Dużej Rodziny i Kluby

Seniorzy często zapominają, że Karta Dużej Rodziny przysługuje dożywotnio rodzicom, którzy wychowali co najmniej trójkę dzieci – niezależnie od tego, ile dzieci mają lat teraz! Jeśli masz taką kartę, w firmach takich jak PZU czy Warta możesz liczyć na dodatkowe, systemowe zniżki.

Sprawdź też członkostwo w PZM (Polski Związek Motorowy) – daje zniżki np. w Compensie.

Kalkulator Oszczędności: Studium przypadku

Pan Jan (72 lata) dostał ofertę automatycznego odnowienia w firmie X na kwotę 950 zł.

- Porównanie rynku: Zamiast płacić, sprawdził ceny u konkurencji. Znalazł firmę Y za 720 zł.

- Płatność jednorazowa: Firma Y oferowała raty 2x 380 zł (razem 760 zł), ale Pan Jan zapłacił jednorazowo 720 zł.

- Współwłasność: Gdyby dopisał córkę (45 lat, bezszkodowa), cena mogłaby spaść do ok. 580 zł.

ZYSK: Pan Jan zaoszczędził 230 zł samą zmianą firmy i płatnością jednorazową. To kwota, która wystarczy na pełny bak paliwa.

Darmowe ubezpieczenie po 60. roku życia – wielki mit czy ukryta prawda?

W internecie i rozmowach ze znajomymi często pojawiają się legendy o „darmowym OC dla seniorów”. Pani Krystyna z Łodzi usłyszała od sąsiadki, że po 75. roku życia ubezpieczenie się jej „należy za darmo”, tak jak darmowe leki czy przejazdy MPK. Czy w tym micie jest ziarno prawdy? Wyjaśnijmy to raz na zawsze, abyś nie padł ofiarą oszustwa.

Fakt: Ustawowe zwolnienie z opłat za OC NIE istnieje

Muszę Cię rozczarować – w Polsce w 2026 roku nie ma żadnego przepisu prawnego, który zwalniałby seniorów (niezależnie od wieku: 60, 75 czy 90 lat) z obowiązku płacenia za ubezpieczenie OC posiadaczy pojazdów mechanicznych. Dopóki samochód jest zarejestrowany na Ciebie, musisz płacić składkę. Jeśli przestaniesz płacić, Ubezpieczeniowy Fundusz Gwarancyjny nałoży karę (w 2026 roku to ponad 9 000 zł!), która może zostać ściągnięta bezpośrednio z Twojej emerytury.

Skąd bierze się to nieporozumienie? Źródłem mitu jest często mylenie ubezpieczenia OC z przywilejami w komunikacji miejskiej. W wielu miastach (np. Warszawa, Kraków, Wrocław) osoby po 70. roku życia jeżdżą tramwajami i autobusami za darmo. Niestety, ta zasada nie przenosi się na prywatne samochody.

Co faktycznie możesz dostać „za darmo”?

Choć samo OC nie jest darmowe, jako senior możesz otrzymać bezpłatne dodatki do polisy, za które inni muszą płacić. Warto o nie pytać:

- Darmowe Assistance „Mini” (Wypadkowe): Wiele firm (np. Link4, PZU) dodaje do samego OC bezpłatny pakiet holowania po wypadku. Jeśli ktoś w Ciebie wjedzie, laweta zabierze auto za darmo.

- Zielona Karta: W firmach takich jak Generali czy Link4, Zielona Karta (niezbędna np. przy wyjeździe do Albanii czy Macedonii) jest często wydawana bezpłatnie do polisy OC.

- Darmowa ochrona zniżek (obietnica marketingowa): Czasami w ramach promocji dla nowych klientów (np. 60+), agenci oferują klauzulę ochrony zniżek gratis. Dzięki temu pierwsza szkoda nie podniesie Twojej składki w przyszłym roku.

⚠️ OSTRZEŻENIE: Jeśli w internecie widzisz reklamy typu „Odbierz darmowe OC dla seniora” lub „Rządowy program dopłat do ubezpieczeń 65+” – nie klikaj w nie! To najczęściej próby wyłudzenia Twoich danych osobowych. W 2026 roku nie istnieje żaden rządowy program dopłat do prywatnych ubezpieczeń komunikacyjnych.

FAQ – Najczęściej zadawane pytania w 2026 roku

Czy w 2026 roku muszę iść na badania, jeśli mam 75 lat i bezterminowe prawo jazdy?

Nie. Jeśli masz ważne, bezterminowe prawo jazdy i nie dostałeś skierowania od starosty (np. za punkty karne lub udział w wypadku), sam wiek nie nakłada na Ciebie obowiązku badań w 2026 roku. Obowiązek ten dotyczy wymiany dokumentów w latach 2028-2033 lub osób z prawem jazdy terminowym.

Czy jeśli spowoduję wypadek, ubezpieczyciel zabierze mi zniżki dożywotnio?

Nie. Stracisz zazwyczaj 10-20% zniżek na okres 2-3 lat. Jeśli masz wykupioną opcję „Ochrona Zniżek” (koszt ok. 50-100 zł), w danej firmie nie stracisz nic (ale inni ubezpieczyciele będą widzieć szkodę w bazie UFG i mogą podnieść cenę, jeśli będziesz chciał zmienić firmę).

Mam 80 lat. Czy mogę kupić auto na syna, żeby było taniej, a samemu jeździć?

Tak, to częsta i legalna praktyka. Syn będzie właścicielem i głównym ubezpieczającym (korzystając ze swoich zniżek i młodszego wieku). Ty będziesz użytkownikiem. Ważne: przy zakupie polisy trzeba uczciwie zaznaczyć, że autem będzie kierować też inna osoba (senior), co może minimalnie podnieść składkę, ale i tak będzie taniej niż ubezpieczenie tylko na 80-latka. Ukrywanie tego faktu grozi rekalkulacją składki (dopłatą) w razie wypadku.

Które ubezpieczenie jest najlepsze na wyjazd do sanatorium?

Takie, które ma dobre Assistance. Sprawdź, czy polisa obejmuje holowanie na dystansie większym niż odległość z domu do sanatorium. Jeśli jedziesz 300 km (np. z Warszawy do Ciechocinka czy Buska-Zdroju), a masz limit w polisie 150 km, w razie awarii dopłacisz słono za lawetę za brakujące kilometry. Polecam warianty z limitem min. 500 km (np. Link4 Auto Assistance Plus, Generali Lux).

Podsumowanie – Ile naprawdę kosztuje ubezpieczenie OC?

Rok 2026 przynosi wyzwania dla seniorów – od wyższych cen ubezpieczeń w regionach takich jak Gdańsk czy Wrocław, po droższe opłaty urzędowe za prawo jazdy. Ale nie jest to sytuacja bez wyjścia. Kluczem do oszczędności jest aktywność i świadomość.

- Nie bój się zmian: Jeśli Twoja obecna firma podnosi cenę „bo tak”, zmień ją. Lojalność w ubezpieczeniach rzadko się opłaca, a firmy takie jak Link4, Trasti czy TUZ walczą o klienta ceną.

- Dopasuj produkt do wieku auta: Nie kupuj pełnego, drogiego AC na 15-letnie auto. Wybierz tanie AC Mini (dla ochrony przed kradzieżą i żywiołami) oraz porządne Assistance z dużym limitem holowania.

- Dbaj o formalności: Pilnuj daty ważności prawa jazdy (jeśli jest terminowe) i nie lekceważ swojego zdrowia. Badanie kontrolne to inwestycja w Twoje bezpieczeństwo.

Pamiętaj: Ubezpieczenie jest dla Ciebie, nie Ty dla ubezpieczenia. Ma chronić Twój majątek i zdrowie, które gromadziłeś przez całe życie. Wybierz mądrze, skorzystaj z przysługujących Ci zniżek (np. Karty Dużej Rodziny), a zaoszczędzone pieniądze wydaj na coś przyjemniejszego niż składka – na przykład na paliwo do kolejnej, bezpiecznej podróży.

💡 CO MOŻESZ ZROBIĆ TERAZ:

□ Wyciągnij swoją obecną polisę z szuflady i sprawdź datę jej końca.

□ Jeśli Twoja polisa kończy się w ciągu 30 dni, nie czekaj na list od ubezpieczyciela – poproś o wyliczenie składki w 3 różnych firmach lub skorzystaj z porównywarki.

Szerokiej drogi i bezpiecznej jazdy w 2026 roku!